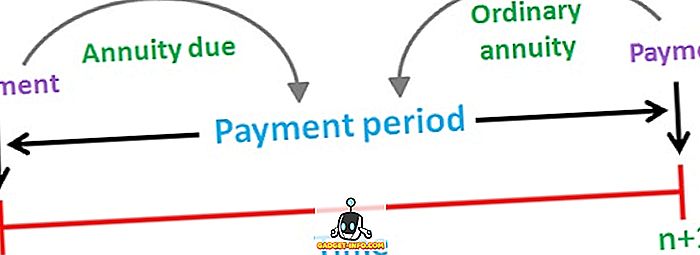

Annuiteeti kirjeldatakse kui fikseeritud rahavoogude voogu, st maksed või laekumised, mis toimuvad perioodiliselt aja jooksul. Näiteks eluasemelaenu maksmine, elukindlustusmakse, rent jne. Võib esineda kahte liiki annuiteete, st tavaline annuiteet ja annuiteet. Tavaline annuiteet on annuiteet, mis on seotud selle kuupäevale eelneva perioodiga, samas kui annuiteet on annuiteet, mis on seotud selle kuupäevale järgneva perioodiga.

Enamik inimesi kasutab annuiteeti pensioni vahendina (pensionina), mis tagab järgnevatel aastatel püsiva sissetuleku. Samaväärne summa tuleks maksta või saada annuiteedina ning järjestikuste maksete vaheline ajaline vahe peaks olema sama.

Tavapärase annuiteedi ja annuiteedi vahel on erinevus, mis seisneb kahe annuiteedi ajastuses. Niisiis, artikkel püüab valgustada erinevusi nende kahe vahel, vaata.

Võrdluskaart

| Võrdluse alus | Tavaline annuiteet | Annuity Due |

|---|---|---|

| Tähendus | Tavaline annuiteet on selline, kus sularaha sissevool või väljavool tuleb tasuda iga perioodi lõpus. | Võlgnevust kirjeldatakse kui iga perioodi alguses tekkinud rahavoogude seeriat. |

| Makse | Kuupäevale eelnenud periood. | Kuupäevale järgnev periood. |

| Sobib | Maksed | Kviitungid |

| Näide | Eluasemelaen, hüpoteegi maksmine, kupongi kandvad võlakirjad jne. | Rendiarvestusmaksed, elukindlustusmakse jne. |

Tavapärase annuiteedi määratlus

Tavaline annuiteet on määratletud kui regulaarsed maksed või laekumised; see toimub regulaarsete ajavahemike järel teatud arvu ajavahemike järel. Seda tuntakse ka annuiteedi korral või edasilükatud annuiteedina.

Üldjuhul makstakse tavapärast annuiteedi makset iga kuu, kvartali, poolaasta või aasta kohta. Tavapärase annuiteedi nüüdisväärtus arvutatakse ühest perioodist enne esimest rahavoogu ja tulevane väärtus arvutatakse viimase rahavoo põhjal.

Valem :

- Tavalise annuiteedi nüüdisväärtus (PV): PMT × ((1 - (1 + r) ^ -n) / r)

kus, PMT = Perioodi sularahamakse

r = intressimäär perioodi kohta

n = perioodide koguarv

Annuiteedimaksu mõiste

Anuiteet Tasumisele kuuluv või vahetu maksmine on ainult perioodiliste rahavoogude (maksete või kviitungite) järjekord, mis regulaarselt esinevad ületunnitöö perioodi lõpus. Annuiteedi esimene rahavoog on praegu tasumisele kuuluv. Kõige tavalisem näide annuiteedi tasumisest on rent, sest makse tuleb teha uue kuu alguses.

Nagu tavalise annuiteedi puhul, arvutatakse ka tasumisele kuuluva annuiteedi praegused ja tulevased väärtused vastavalt esimese ja viimase rahavooguna.

Valem :

- Annuiteediosa praegune väärtus (PV): PMT + PMT × ((1 - (1 + r) ^ - (n-1) / r)

kus, PMT = Perioodi sularahamakse

r = intressimäär perioodi kohta

n = perioodide koguarv

Peamised erinevused tavapärase annuiteedi ja anuiteedi tõttu

Allpool toodud punktid on tähelepanuväärsed, kui tegemist on tavalise annuiteedi ja annuiteedi vahelise erinevusega:

- Tavaline annuiteet viitab püsiva rahavoo järjekorrale, mille makse tehakse või saadakse iga perioodi lõpus. Tasumisele kuuluv tulu tähendab maksete või tulude voogu, mis tuleb tasuda iga perioodi alguses.

- Iga tavalise annuiteedi rahavoog või väljavool on seotud selle kuupäevale eelneva perioodiga. Vastupidi, annuiteet, mis tuleb tasuda, esindab rahavoogude perioodi pärast selle kuupäeva. Kuna annuiteediga seotud rahavood tekivad üks periood varem kui tavaline annuiteet.

- Tavapärane annuiteet on parim siis, kui üksikisik maksab, samas kui annuiteet on asjakohane, kui isik kogub makse. Kuna annuiteedil tehtud makse on nüüdisväärtusest kõrgem kui tavaline annuiteet. Selle põhjuseks on raha aja väärtuse põhimõte, st ühe rupi väärtus on täna suurem kui ühe ruupia väärtus ühe aasta pärast.

- Auto laenu maksmine, hüpoteegi ja kupongi kandvate võlakirjade maksmine on mõned näited tavalisest annuiteedist. Tagaküljel on ühised annuiteetide näited rendimaksed, auto maksed, elukindlustusmaksete tasumine jne.

Järeldus

Annuiteedi eesmärk on pakkuda annuiteedi omanikule pikka aega püsivat sissetulekuvoogu. Üksikisik võib nende kahe annuiteedi vahel valida, võttes arvesse mõningaid tegureid, nagu sissetulek, mida ta pensionile jäämise ajal soovib, ning riski, mida ta saab võtta.