Tasu loomise peamine eesmärk on saada laenu andvalt asutuselt finantsabi. On palju õpilasi, kes võrdsustavad tasu ja hüpoteeki, kuid nad on erinevad. Esimene on tagatis, tasumisele kuuluva summa väljamaksmiseks, samas kui viimane on vara ülekandmine tagatisena. Et teada saada veel olulisemat erinevust tasu ja hüpoteegi vahel, peate kontrollima allpool toodud artiklit.

Võrdluskaart

| Võrdluse alus | Hüpoteek | Laadige |

|---|---|---|

| Tähendus | Hüpoteek tähendab omandiõiguse ülekandmist konkreetsesse kinnisvarasse. | Tasu viitab tagatisele võla tagamiseks, pantimise, hüpoteeki ja hüpoteegi kaudu. |

| Loomine | Hüpoteek on osapoolte tegevuse tulemus. | Tasu tekib kas seaduse toimimise või asjaomaste poolte tegevuse kaudu. |

| Registreerimine | Peab olema registreeritud 1882. aasta vara võõrandamise seaduse alusel. | Kui maks on poolte tegevuse tulemus, on registreerimine kohustuslik, muidu ei ole. |

| Term | Fikseeritud | Lõpmatu |

| Isiklik vastutus | Üldiselt kannab hüpoteek isiklikku vastutust, välja arvatud juhul, kui see on otselepinguga välistatud. | Isiklikku vastutust ei tekitata, kuid kui leping jõustub, võidakse luua isiklik vastutus. |

Hüpoteegi mõiste

Hüpoteegi võib määratleda kui intressi ülekandmist konkreetses kinnisvaras, näiteks hoones, masinas ja masinas jne, et tagada laenatud või laenatavate vahendite maksmine, olemasolev või tulevane panga- või finantsvõlg. institutsioon, mis toob kaasa rahalise vastutuse suurenemise.

See on midagi, mille puhul hüpoteegipidaja kannab hüpoteegipidaja kasuks hüpoteegipidaja kasuks erilist huvi kinnisvara hüpoteegiga, et kindlustada ettemakstud raha tasumine. Vara omandiõigus jääb hüpoteegipidajale (laenuvõtjale / võõrandajale), kuid valdus antakse üle hüpoteegipidajale (laenuandjale / omandajale). Kui hüpoteegipidaja õigeaegselt makset ei tee, võib hüpoteegipidaja vara müüa pärast hüpoteegiandjale teatamist.

Hüpoteegi tüübid

Tasu mõiste

Mõiste „tasu” all mõeldakse laenuvõtja poolt kinnisvarale loodud õigust, et tagada võla tagasimaksmine (põhisumma ja intressid) laenuandja, st panga või finantseerimisasutuse kasuks, kellel on ettevõttele täiendavaid vahendeid. Tasu eest on kaks osapoolt, st maksu looja (laenuvõtja) ja maksuhaldur (laenuandja). See võib toimuda kahel viisil, st asjaomaste poolte aktiga või seadusega.

Väärtpaberite eest tasu määramisel kantakse pealkiri laenusaajalt laenuandjale, kellel on õigus vara omandada ja võla realiseerida õigusliku kursuse kaudu. Erinevate varade tasu luuakse vastavalt nende olemusele, näiteks:

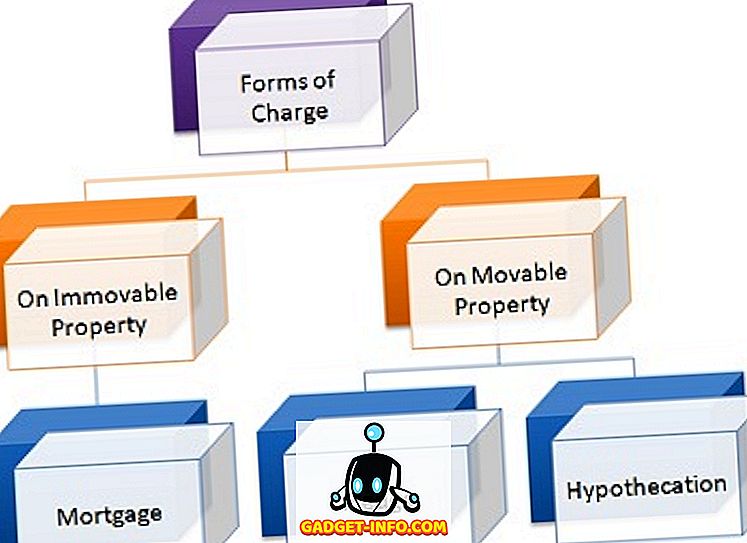

- Vallasvarudest: pant ja hüpoteek

- Kinnisvara kohta: hüpoteek

- On Life nagu kindlustuspoliis: loovutamine

- Hoiused: Lien

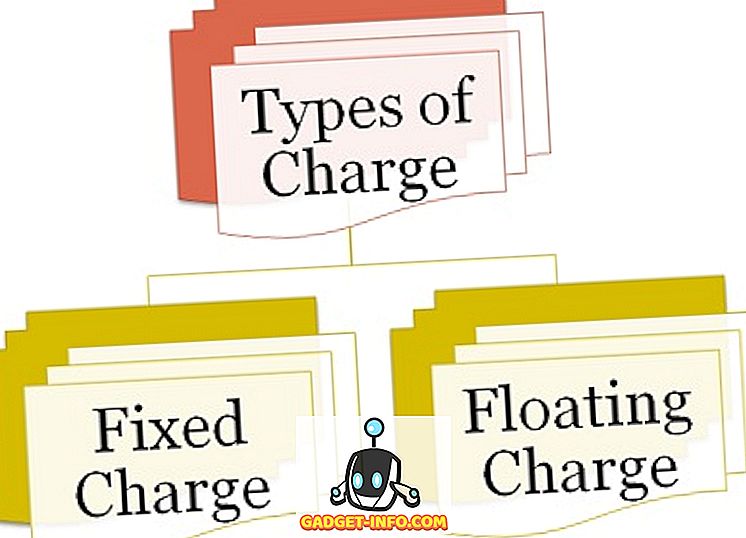

On kahte tüüpi makse:

Tasu liigid

- Fikseeritud tasu : tasu, mis tekib kindlakstehtavate varade, st varade, mis ei muuda oma vormi, nagu maad ja ehitised, masinad ja masinad, kohta on tuntud kui fikseeritud tasu.

- Ujuv tasu : kui tasu luuakse tuvastamatu vara üle, st varasid, mis muudavad selle vormi nagu võlgnikud, aktsiad jne, nimetatakse ujuvmaksuks.

Peamised erinevused tasu ja hüpoteegi vahel

Tasu ja hüpoteegi vahelist erinevust saab selgelt tõendada järgmistel põhjustel:

- Hüpoteegi mõiste viitab makseviisile, milles antakse üle kinnisasja omandiõigus. Teisest küljest tähendab tasu, et loetakse laenuandja kasuks õigusi vara vastu, tagamaks laenu tagasimaksmine.

- Hüpoteek luuakse asjaomaste poolte tegudest, samas kui tasu loovad kas seaduse toimimise või laadija omaniku ja tasu looja poolt.

- Hüpoteek nõuab kohustuslikku registreerimist 1882. aasta vara võõrandamise seaduse alusel. Vastupidiselt, kui tasu luuakse asjaomaste poolte tegevuse tulemusena, peab registreerimine olema, kuid kui tasu luuakse seaduse alusel, ei ole sellist registreerimist. on üldse vaja.

- Hüpoteek on määratud tähtajaks. Erinevalt laengust, mis jätkub igavesti.

- Hüpoteek kannab isiklikku vastutust, välja arvatud juhul, kui see on otselepinguga konkreetselt välistatud. Seevastu isiklikku vastutust ei tekitata. Sellegipoolest, kui tasu jõustub lepingu tõttu, võib tekkida isiklik vastutus.

Järeldus

Üldiselt annab tasu loomine laenuandjale tagatise, et laenusaajale laenatud summa makstakse tagasi. Teisest küljest on hüpoteegis laenuvõtja kohustatud tasuma hüpoteegi raha või muidu realiseeritakse see summa, müües vara, mis on hüpoteegiga pandud, kuid ainult kohtu tellimusel.