Kõige olulisem erinevus kapitalikulude ja tulukulude vahel on see, et esimene eesmärk on suurendada probleemi üldist teenimisvõimet, samas kui viimane püüab säilitada teenimisvõimet. Vaadake artiklit, kus oleme välja töötanud mõned erinevused.

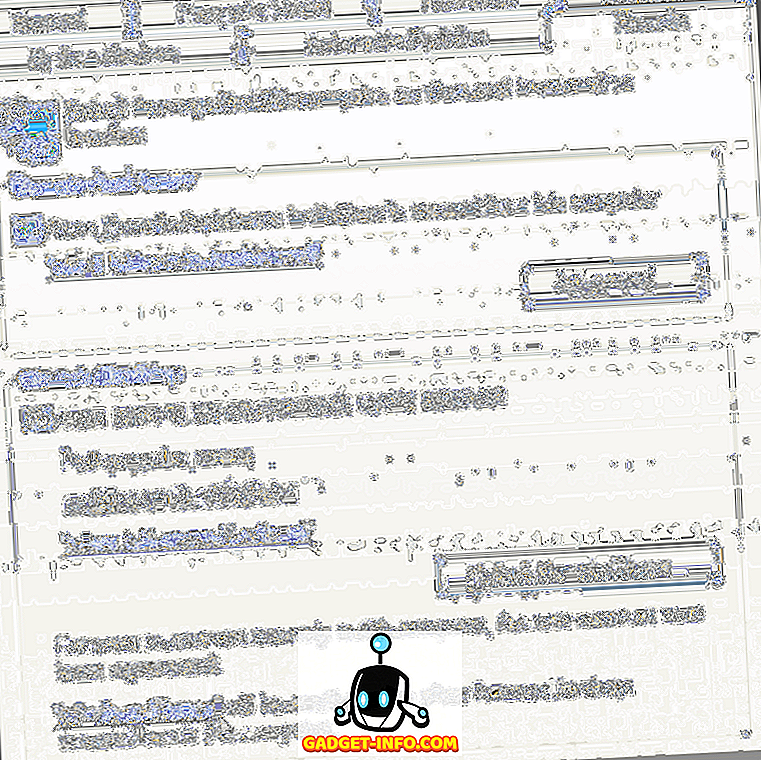

Võrdluskaart

| Võrdluse alus | Kapitalikulud | Tulude kulud |

|---|---|---|

| Tähendus | Kapitalivara soetamiseks või olemasoleva võimsuse parandamiseks tehtud kulutused, mille tulemusena pikendatakse selle eluiga. | Ettevõtte igapäevast tegevust reguleerivad kulud. |

| Term | Pikaajaline | Lühiajaline |

| Kapitaliseerimine | Jah | Ei |

| Näidatud | Kasumiaruanne ja bilanss | Kasumiaruanne |

| Kulutused | Ühekordsed | Korduv |

| Kasu | Rohkem kui üks aasta | Ainult jooksval aruandeaastal |

| Teenimisvõime | Püüab parandada teenimisvõimet | Säilitada teenimisvõimet |

| Vastavuskontseptsioon | Ei sobi kokku kapitali laekumistega | Vastav tulude laekumisele |

Kapitalikulude määratlus

Ettevõtte kulutust pikaajalise kapitalivara hoidmiseks või olemasoleva kapitalivara töömahu suurendamiseks või selle eluea suurendamiseks tulevaste rahavoogude loomiseks või tootmiskulude vähendamiseks tuntakse kapitalikuluna. Kuna sellele kulutatakse tohutut summat, on kulud kapitaliseeritud, st kulutuste summa jaotatakse vara ülejäänud kasuliku eluea jooksul.

Lühidalt öeldes on jooksvate kulude katmiseks tehtud kulutused ja tulevane majanduslik kasu kapitalikulud. See on üksuse poolt varade nimel tehtud pikaajaline investeering, mis tekitab eelseisvatel aastatel rahalist kasu. Näiteks - Masinate ostmine või seadmete paigaldamine masinale, mis parandab selle tootlikkuse või eluaastat.

Tulude kulude määratlus

Ettevõtte operatiivtegevuse läbiviimiseks korrapäraselt tekkinud kulusid nimetatakse tulukulutusteks, nagu varude, veo, veose jms ostmine. Tekkepõhise raamatupidamise eelduse kohaselt tehakse tulude kajastamine siis, kui teenitakse, samal ajal kui kulud kajastatakse siis, kui need on tekkinud. Seepärast kantakse tulude kulu kasumiaruandesse nii, nagu need ilmnevad. See vastab raamatupidamise aluspõhimõttele, st vastavuse põhimõttele, milles kulud kirjendatakse nende tekkimise perioodil.

Tulude kulutustest saadav kasu on jooksval aruandeaastal. Tulude kulude näited on alljärgnevad: - palgad ja palgad, trükkimine ja kirjatarbed, elektrikulud, remondi- ja hoolduskulud, varud, postikulud, kindlustus, maksud jne.

Peamised erinevused kapitali ja tulude vahel

- Kapitalikulutused tekitavad tulevikus majanduslikku kasu, kuid tulukulutused toovad kasu ainult käesoleval aastal.

- Nende kahe peamine erinevus on see, et kapitalikulud on raha ühekordne investeering. Vastupidi, tulukulutused tekivad sageli.

- Kapitalikulutused on näidatud bilansis, varade poolel ja kasumiaruandes (amortisatsioon), kuid tulud kulud on näidatud ainult kasumiaruandes.

- Kapitalikulud kapitaliseeritakse võrreldes tulude kuludega, mida ei kapitaliseerita.

- Kapitalikulud on pikaajalised kulud. Seevastu tulud Kulud on lühiajalised kulud.

- Kapitalikulud püüavad parandada ettevõtte teenimisvõimet. Vastupidi, tulukulude eesmärk on säilitada ettevõtte teenimisvõime.

- Kapitalikulutused ei ole vastavuses kapitalituluga. Erinevalt tulukulutustest, mis on kooskõlas tulude laekumistega.

Näide

Kui ettevõte tegeleb arvutiga ja avab uue filiaali teises kohas, mille jaoks ta hoone omandab. Hoone omandamine on kapitalikulud, samas kui arvutite ostmine on tulukulu. Vaatame seda teistmoodi Kui ettevõte tegeleb kinnisvaratehingutega, siis on hoonete ostmine tulukulu, samas kui masinate ost oleks kapitalikulud.

Märkus: Siin peate keskenduma kulutuste eesmärgile.

Järeldus

Kapitalikulud ja tulud Kulud nii ettevõtluses on olulised nii praeguste kui ka järgnevate aastate kasumi teenimiseks. Mõlemal on oma eelised ja halvemused. Kapitalikulude puhul on ettevõte ostnud vara, mis tekitab tulusid lähiaastatel. Teisest küljest ei ole tulu kulu puhul sellist vara soetatud.