Teisest küljest tähendab forfaiting lihtsalt õigusest loobumist. Sel juhul loobub eksportija oma õigustest, mis on ette nähtud tulevikus, vastutasuks vahetu sularahamakse eest kokkulepitud allahindlusega forfaiterile.

Nende kahe mõiste keskmes on esimene ja kõige olulisem asjaolu, et faktooring võib olla kas pöördumata või ilma, kuid forfaiting on alati ilma pöördeta. Vaadake seda artiklit, et teada saada veel rohkem erinevusi faktooringu ja forfaitingi vahel.

Võrdluskaart

| Võrdluse alus | Faktoring | Forfaiting |

|---|---|---|

| Tähendus | Faktoring on kokkulepe, mis konverteerib teie nõuded arvelduskontodeks ja Te ei pea ootama võlgnevuste tasumist tulevikus. | Forfaiting tähendab tehingut, mille puhul forfiter ostab eksportijalt nõudeid sularahamaksena. |

| Nõuete lõpptähtaeg | Sisaldab lühiajalisi kontolisi nõudeid. | See hõlmab keskpikkade ja pikaajaliste tähtaegade arvelisi nõudeid. |

| Kaubad | Tavaliste kaupade ostunõuded. | Kapitalikaupade ostunõuded. |

| Rahastada kuni | 80-90% | 100% |

| Tüüp | Tagasipöördumine või tagasilükkamine | Tagasivõtmine |

| Maksumus | Faktooringukulud, mida kannab müüja (klient). | Välismaal asuva ostja kantavad forfaitingi kulud. |

| Läbirääkitavad vahendid | Ei käsitle kaubeldavaid instrumente. | See hõlmab kaubeldavate vahenditega kauplemist. |

| Sekundaarne turg | Ei | Jah |

Faktooringu määratlus

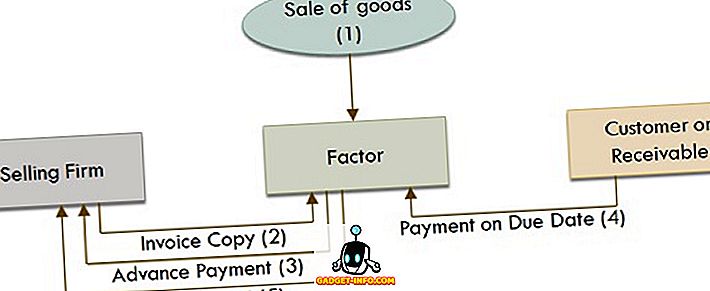

Faktoring on määratletud kui raamatupõhise võla haldamise meetod, mille puhul ettevõte saab debitoorsete võlgnevuste vastu pangalt või finantsasutuselt ettemakseid (nimetatakse teguriks). Faktooringul on kolm osapoolt, st võlgnik (kaupade ostja), klient (kauba müüja) ja tegur (rahastaja). Faktoring võib olla regressiotsus või tagasilükkamine, avalikustamine või avalikustamata jätmine.

Faktooringuprotsess

Faktooringukorralduses müüb laenuvõtja kõigepealt ostjate vastu nõudeid ja saab selle vastu ettemakse. Laenusaajale antud ettemakse on järelejäänud summa, st teatav protsent saadaolevast summast lahutatakse marginaali või reservina, teguritasu hoitakse tema poolt ja intressi ettemakse eest. Seejärel edastab laenuvõtja võlgnikult kogumised tegurile, et arveldada saadud ettemaksed.

Forfaitingi mõiste

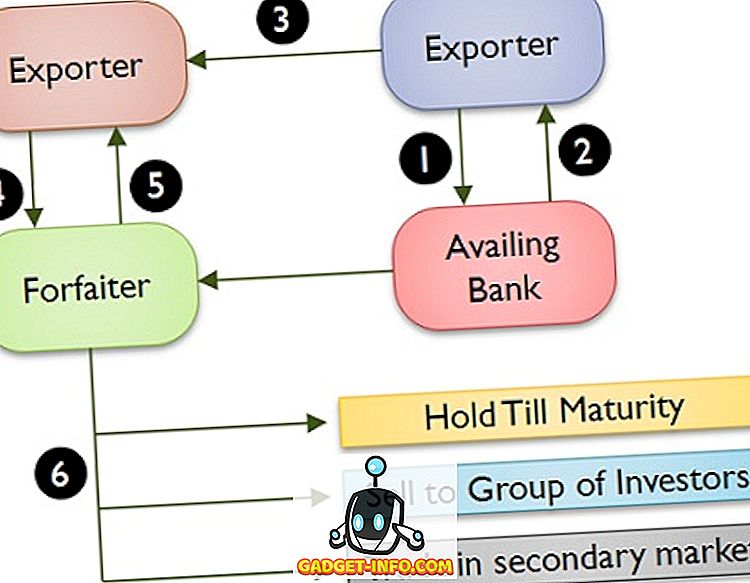

Forfaiting on mehhanism, mille puhul eksportija loobub õigusest saada tasu tarnitud kaupade või importijale osutatud teenuste eest vastutasuks vahetult sularaha eest ettemaksu eest. Sel moel saab eksportija kergesti krediidi müügi sularahaks müüa, ilma et ta saaks tema või tema saatja poole pöörduda.

Forfaitingi protsess

Forfaiter on finantsvahendaja, kes pakub abi rahvusvahelises kaubanduses. Seda tõendavad kaubeldavad instrumendid, st vekslid ja võlakirjad. Tegemist on finantstehinguga, mis aitab rahastada keskmise tähtajaga ja pikaajalisi lepinguid kapitalikaupadega seotud nõuete müügiks. Praegu hõlmab forfereerimine lühiajaliste ja suurte summade nõudeid.

Faktoratsiooni ja Forfaitingi vahelised peamised erinevused

Põhilised erinevused faktoringu ja forfaitingi vahel on kirjeldatud allpool:

- Faktoring viitab rahalisele kokkuleppele, mille kohaselt ettevõte müüb oma ostjate nõudeid tegurile (pank) ja saab sularahamakset. Forfaiting on ekspordi rahastamise vorm, milles eksportija müüb ostjate vastu nõude nõude esitajale ja saab kohese sularahamakse.

- 90 päeva jooksul tasumisele kuuluva võlgnevuse tehingute tegemine. Teisest küljest tegeleb Forfaitingi ostjate arvetega, mille tähtaeg on keskmisest pikas perspektiivis.

- Faktooring hõlmab tavaliste kaupadega seotud nõuete müüki. Seevastu kapitalikaupade nõuete müük toimub forfitingis.

- Faktoring annab 80-90% rahast, samal ajal kui forfaiting pakub ekspordi väärtust 100% ulatuses.

- Faktooring võib olla regressi- või mitte-regressioon. Teisest küljest on forfaiting alati pöördumatu.

- Faktooringukulu on müüjale või kliendile. Forfaitingi kulud kannavad ülemere ostja.

- Forfaiting on seotud kaubeldavate instrumentidega nagu vekslid ja võlakiri, mis ei ole Factoringi puhul.

- Faktooringus ei ole järelturgu, samas kui forfaitingi järelturul on see, mis suurendab forfaitingi likviidsust.

Järeldus

Nagu oleme arutanud, on faktooring ja forfaiting rahvusvahelised kaubanduse rahastamise kaks meetodit. Neid kasutatakse peamiselt tasumata arvete ja kontodega seotud nõuete tagamiseks. Faktoring hõlmab kõigi nõuete või kõikide nõuete saamist. Erinevalt Forfaitingist, mis põhineb tehingul või projektil.